Batık krediler gizlenerek düşük gösterilmeye devam edecek

Koronavirüs salgını ortamında birçok otel hiç açılmadı, açık olanlar düşük doluluklarla çalıştı. Bu durumda gelir elde edemeyen işletmeler banka kredi borçlarını da ödeyemedi.

İlginç olan bu durumda bankacılık literatüründe takibe alınan kredi olarak geçen, kamuoyunda ‘Batık’ olarak tanımlanan kredilerin toplam kredi içindeki oranı azalıyor görünüyor.

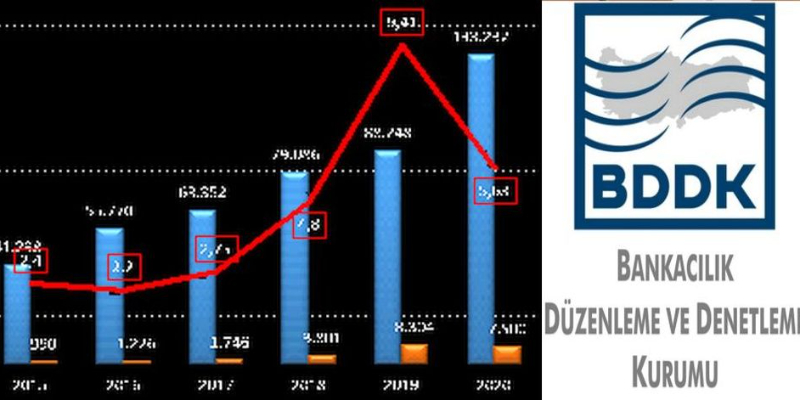

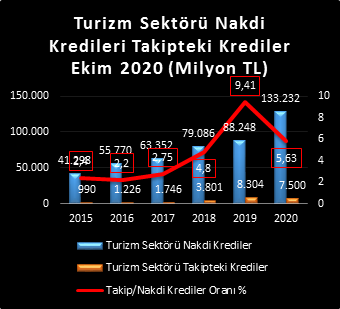

Nitekim 2019 yılı ekim ayında turizm sektörüne kullandırılan krediler içinde takipte olanların payı yüzde 9.41 iken bu yılın ekim ayında yüzde 5.63 olarak görünüyor.

Kredi artmış batık azalmış

Aynı dönemde bankaların turizme kullandırdığı krediler 2019 ekiminde 88 milyar, bunun içinde takipte olanlar 8.3 milyar iken 2020 ekiminde kullandırılan kredi 133 milyara yükselmiş takipteki kredi ise 7.5 milyara gerilemiş.

Buna göre işletmeler geçen yıla göre daha fazla kredi almış, vadesi gelen kredi borçlarını geçen yıldan bile daha yüksek oranda ödemiş.

Gerçek ne ?

Ama gerçek öyle değil.

Bu, işletmelerin borçlarını ödemesinden değil kısa adı BDDK olan Bankacılık Denetleme ve Düzenleme Kurulu’nun düzenlemesinden kaynaklanıyor.

BDDK hükümetin aldığı kararlar çerçevesinde bankalara vadesi geldiği halde ödenmeyen krediler için ekim ayına kadar işlem yapmayıp takibe almama talimatı vermişti.

Takibe almayın talimatının süresi uzatılacak

BDDK’nın daha sonra yıl sonuna kadar uzattığı süreyi yeniden uzatmak için çalıştığı öğrenildi.

Bu durumda batık krediler gizlenerek düşük görünmeye devam edecek.

Konuyla ilgili olarak görüşünü aldığımız bir bankacı şunları söyledi:

“BDDK, salgınının ardından işletmelerin yaşayacakları nakit akışı sorununun finansal bir soruna dönüşmemesi için Mart ayında aldığı kararla, 31 Aralık’a kadar 2. grup krediye (yakın izlemedeki krediler-sorunlu krediler) geçiş süresini 30 günden 90 güne, 3. grup krediye (takipteki krediler) geçiş süresi de 90 günden 180 güne çıkarmıştı.

Olağan koşullarda vadesi gelen kredi borcu ödenmediğinde banka borçluya ihtarname çeker ve borcunun ödemesini ister. ödenmeyince ikinci ihtarnameyi çeker ve hesabı kat ederek yani hesaplayıp kiralayıp kalan borcu üzerinden icra yoluyla kanuni takibe geçer ve elindeki teminatlarla borcu tahsil etmeye çalışır.

Bu süreç üç ay kadar sürer. Haziran ayında alınan karar ile bankaların ödenmeyen krediler için kanuni takibe geçmelerine altı ay süre ile yasak getirildi.

Şimdi o süre doldu ve bir altı ay daha uzatmayı düşünüyorlar. Ödenmeyen krediler borçlu şirketleri kurtarıyor ve istihdam korunuyor gibi bir düşünce var.

Fakat Bu doğru değil.

Borç öteleme ile yaşatılan şirketler ne kadar sağlıklı ve yaşamını sürdürebilir?

Ekim 2020 itibarıyla BDDK verilerine göre bankaların turizm sektörüne kullandırdığı krediler yüzde 4.17 artarken takibe düşen kredilerin oranı yüzde 5.63’e gerilemiş

Buna göre turizmde işler iyi gidiyor.

Hem bankacılık turizm sektörüne daha fazla kredi kullandırmıştır hem de sektör kredi borcunu daha sağlıklı ödeyebilmiş.

Gerçekte ise durum böyle değil. Bunu turizm sektörü de bankacılar da biliyor.

Turizme kullandırılan ve takipte olan krediler

| YILLAR | Turizm Sektörü Nakdi Krediler | Turizm Sektörü Takipteki Krediler | Takip/Nakdi Krediler Oranı % |

2015 | 41.298 | 990 | 2,4 |

2016 | 55.770 | 1.226 | 2,2 |

2017 | 63.352 | 1.746 | 2,7 |

2018 | 79.086 | 3.801 | 4,8 |

2019 | 88.248 | 8.304 | 9,4 |

2020 | 133.232 | 7.500 | 5,6 |